La valorisation de l’entreprise s’oriente vers le territoire « Priced for Perfection »

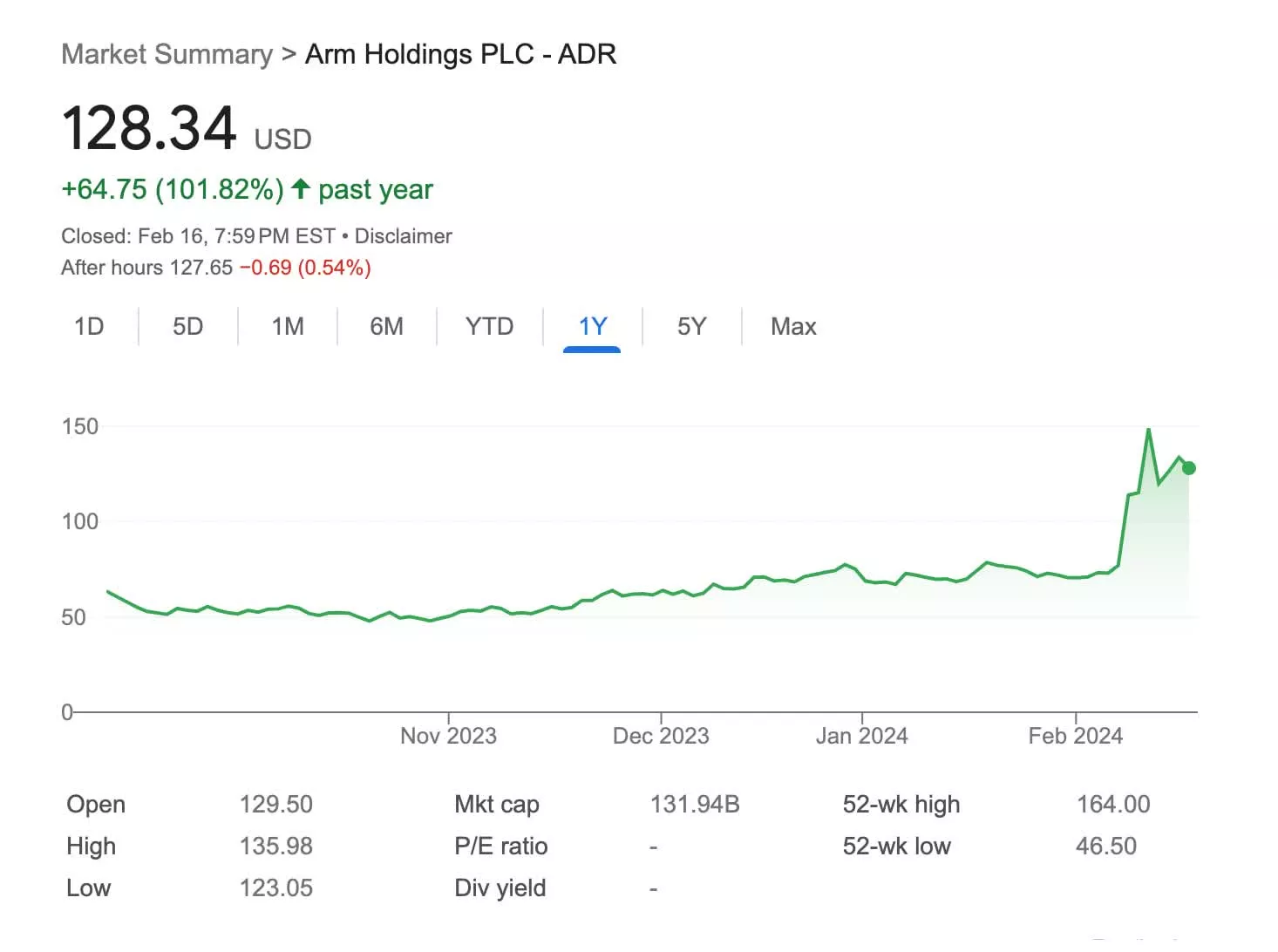

Résumer: Arm a annoncé sa deuxième série de bénéfices en tant que (encore une fois) société publique plus tôt ce mois-ci. Les chiffres étaient particulièrement solides, bien au-dessus du consensus pour le trimestre en cours et le trimestre guidé. Le stock d’armes a fortement rebondi grâce à des résultats en hausse d’environ 30 % pour la semaine et ils ont augmenté de plus de 60 % le mois dernier. Ces chiffres sont importants car ils contribuent grandement à établir la crédibilité de l’entreprise auprès de la rue, contrairement à leurs résultats antérieurs. Une exécution solide et de forts vents favorables aident.

Cela dit, nous avons vu des choses que nous aimions et n’aimions pas dans leur nombre. Voici nos points forts :

Positif : Captation de valeur croissante.

L’une de nos principales préoccupations concernant l’entreprise depuis son introduction en bourse est la faible valeur qu’elle capture par puce sous licence expédiée – environ 0,11 $ par puce lors de l’introduction en bourse. Ce chiffre a continué d’augmenter dans les derniers résultats, mais ils ont souligné de manière critique que leur taux de redevance double avec la dernière version de leur IP (v9). Cela ne signifie pas que tous leurs taux de redevances vont bientôt doubler, mais cela va dans la bonne direction. De manière critique, ils ont noté que cette augmentation de taux s’applique également aux licences d’architecture.

Négatif : le modèle est complexe.

À en juger par le nombre de questions posées par la direction lors de l’appel concernant cette augmentation de taux, personne ne sait vraiment comment modéliser Arm. La composition de ses revenus comporte de nombreux éléments mobiles et sa capacité à communiquer sur certaines parties très importantes de son modèle est limitée. Nous pensons qu’à un moment donné, l’entreprise serait bien servie en fournissant des guides plus clairs sur la façon de construire ces modèles, sinon elle risquerait que la rue rattrape toujours un large éventail d’attentes chaque trimestre.

Positif : Conversion du plan Premium.

La société a déclaré que trois sociétés étaient passées de leur plan AFA au modèle ATA. Nous n’entrerons pas dans les détails de ceux-ci ici, mais il est préférable de les considérer en termes logiciels avec les clients bénéficiant de plans d’abonnement à bas prix qui se convertissent en plans d’abonnement Premium.

Il s’agit d’une bonne tendance et la direction s’est dite convaincue qu’elle s’attend à ce que cette tendance se poursuive. Ils ont passé quelques années à mettre ces programmes en place et semblent y avoir réfléchi. Cela est particulièrement important parce que ces programmes sont bien adaptés aux petites entreprises en phase de démarrage.

L’ancienne Arm avait du mal à attirer de nouveaux clients, en grande partie à cause des coûts initiaux élevés des licences Arm. Des programmes comme l’AFA et l’ATA pourraient grandement contribuer à réparer ces torts passés.

Point négatif : la Chine reste une boîte noire.

Arm China est une source constante de spéculations. Au cours du dernier trimestre, il semble qu’une grande partie de la croissance soit venue de Chine, ce qui ne correspond pas exactement aux autres données provenant actuellement de Chine. Nous ne savons toujours pas quelle part des revenus d’Arm provenant des sociétés chinoises de téléphones portables est comptabilisée via Arm China en tant que transaction entre parties liées et quelle part est directe.

Les investisseurs sont également confus. Il n’y a pas de solution facile à ce problème, et il est peu probable que quiconque s’intéresse aux chiffres d’Arm China soit satisfait des réponses, mais j’espère qu’avec le temps, tout s’arrangera.

Positif : complexité croissante du calcul.

La direction a mentionné ce facteur à plusieurs reprises, notant que cela conduit à davantage de puces et à davantage de cœurs Arm expédiés sur le marché. Une partie de cela est liée à l’IA, mais nous pensons que l’histoire est plus large que cela. Il sera tentant de considérer qu’une grande partie de la croissance d’Arm repose sur la vague de l’IA, mais cela ne rend pas pleinement compte de la situation.

L’histoire de l’IA concerne en grande partie les GPU, qui ne sont pas particulièrement lourds en cœurs Arm. Mais ces GPU ont encore besoin d’une connexion CPU, et les accélérateurs d’IA peuvent parfois être de bonnes cibles Arm.

Négatif : Diversification.

Arm reste fortement dépendant des smartphones, et nous pensons que le retour aux stocks des fabricants de téléphones joue un rôle important dans leurs orientations. Interrogée sur la segmentation de ses résultats, la société a refusé de mettre à jour le modèle fourni lors de l’introduction en bourse. Nous espérons voir une certaine diversification ici lorsqu’ils mettront à jour leurs chiffres plus tard dans l’année.

—

Dans l’ensemble, la société a fait du bon travail au cours du trimestre. Ils ont encore quelques problèmes à résoudre dans leur communication avec la rue, mais il s’agit d’une bonne deuxième étape en tant qu’entreprise publique. Et cela laisse ouverte la question de la valorisation…

Arm vaut désormais plus de 130 milliards de dollars et se négocie à un P/E 2025 de 100x. Ce sont des chiffres élevés. Et même si les bénéfices ont été solides, la hausse du titre a été considérablement plus élevée que ce que justifient les chiffres à eux seuls. Après ses derniers résultats, la société a suscité beaucoup de scepticisme, ce qui a entraîné un intérêt important à court terme avant les résultats de la semaine dernière. Ainsi, la hausse du titre est en grande partie imputable à un vilain short squeeze.

Environ 25 % des actions d’Arm flottent, le reste est détenu par la société mère Softbank. Il faut imaginer qu’une offre secondaire visant davantage d’actions de Softbank est déjà en préparation. La question est : Arm pourra-t-il un jour atteindre cette valorisation ? Cette question est à l’origine de toutes ces questions côté vente sur la transition de la v8 à la v9. Si Arm peut réellement doubler sa capture de valeur, sa valorisation actuelle commence à paraître un peu plus raisonnable, mais même s’ils doublent leurs bénéfices l’année prochaine, ils se négocieraient toujours à environ 50x.

L’entreprise reste un élément essentiel des fondations de l’industrie des semi-remorques et semble pour le moment bien fonctionner.