Les nœuds hérités sont plus précieux qu'ils n'apparaissent

À l'heure actuelle, la plupart d'entre nous connaissent le fait que TSMC exploite une quantité importante de capacité de fabrication de bord de fuite. Longtemps après avoir évolué vers des nœuds de plus en plus avancés, ils continuent à exécuter les Fabs plus anciens.

Note de l'éditeur:

L'auteur invité Jonathan Goldberg est le fondateur de D2D Advisory, une société de conseil multifonctionnelle. Jonathan a développé des stratégies de croissance et des alliances pour les entreprises des industries mobiles, de réseautage, de jeu et de logiciels.

En 2024, TSMC a généré près de 50% des revenus des nœuds de cinq ans ou plus – 7 nm et plus. Cela contraste avec Intel, qui a fermé ses anciens nœuds lorsqu'il passe à un nouveau processus. Lorsque Intel a pris la décision de le faire, cela était logique pour leur modèle d'entreprise, mais maintenant qu'ils essaient de se lancer dans le secteur de la fonderie, cette capacité manquante est un obstacle de plus.

Pourtant, nous étions curieux de savoir à quel point les nœuds plus anciens de TSMC sont rentables. La société interrompt les revenus de Node, mais très peu au-delà de cela. Armé de ça et Quelques-uns Des estimations apprises, nous avons fait des mathématiques.

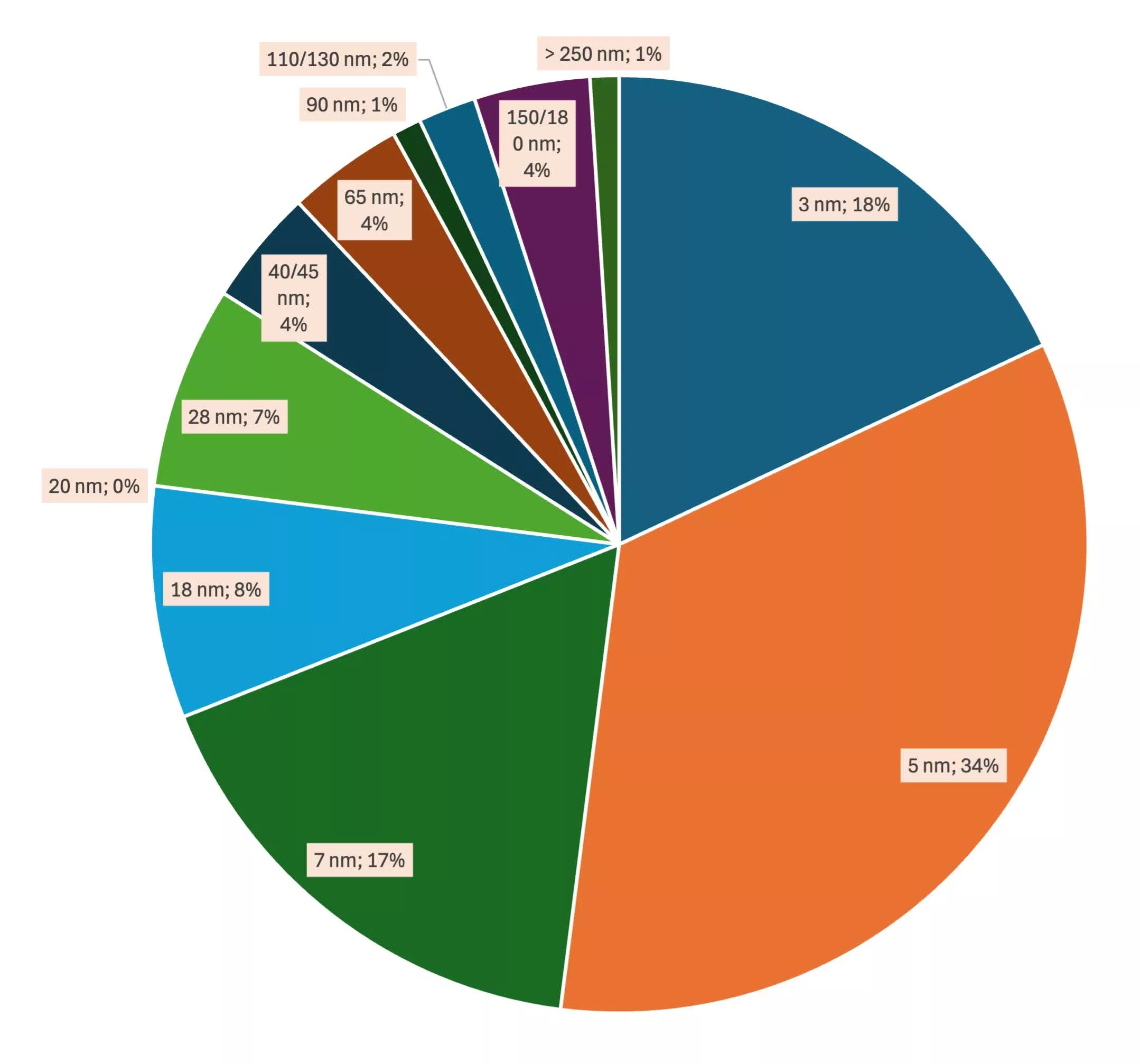

Vous trouverez ci-dessous un graphique montrant leur répartition des revenus 2024 par Node …

Revenus par nœud

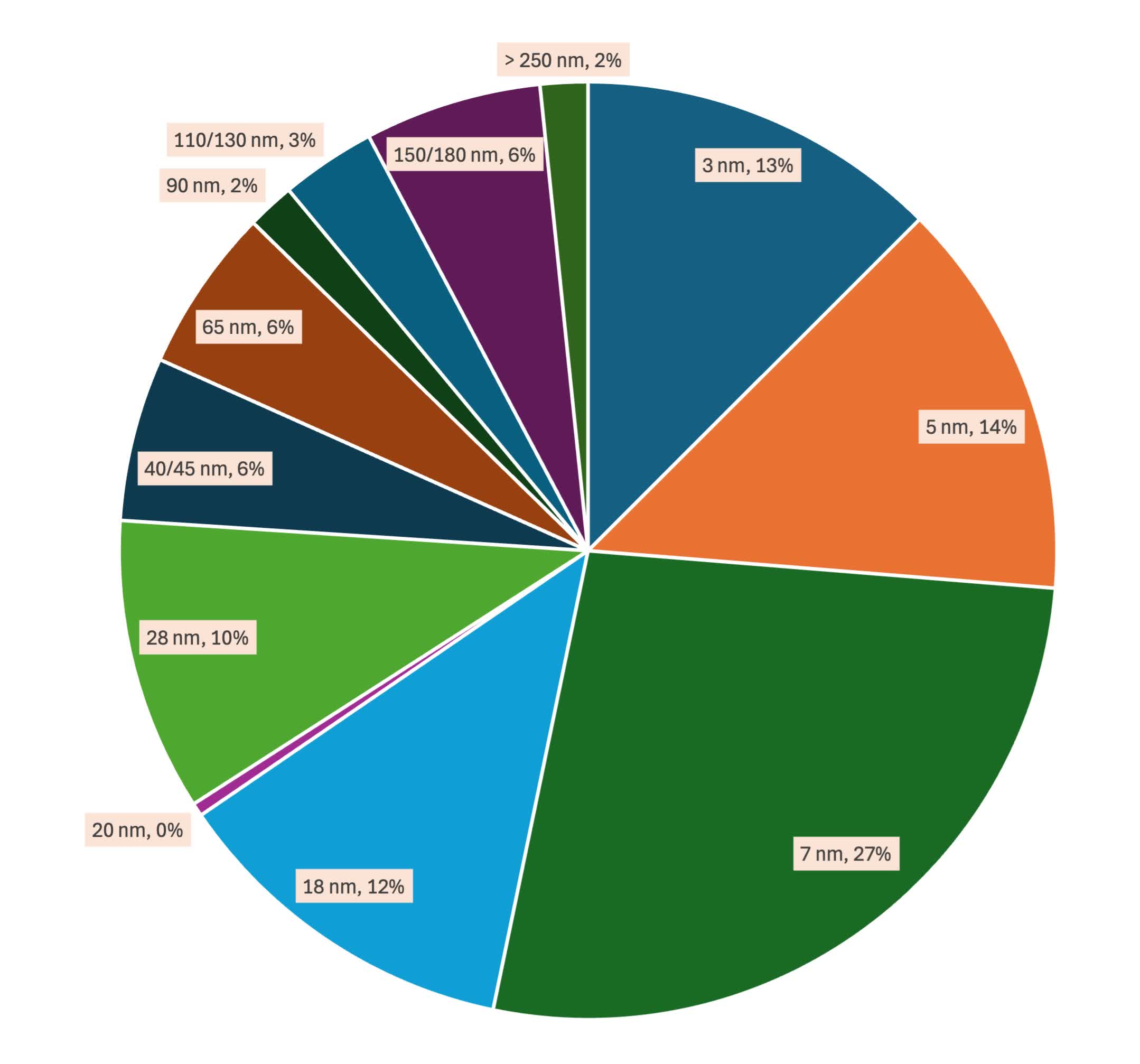

Les nœuds avancés – 3 nm et 5 nm combinés – contribuent à 52%. En revanche, le graphique ci-dessous montre le bénéfice d'exploitation par nœud.

Bénéfice d'exploitation par nœud

Et à titre de comparaison, voici les chiffres …

| Nœud | Revenu | Bénéfice de l'op |

|---|---|---|

| 3 nm | 18% | 13% |

| 5 nm | 34% | 14% |

| 7 nm | 17% | 27% |

| 18 nm | 8% | 12% |

| 20 nm | 0% | 0% |

| 28 nm | 7% | 10% |

| 40/45 nm | 4% | 6% |

| 65 nm | 4% | 6% |

| 90 nm | 1% | 2% |

| 110/130 nm | 2% | 3% |

| 150/180 nm | 4% | 6% |

| > 250 nm | 1% | 2% |

Pour mettre cela en contexte, les nœuds avancés de TSMC génèrent 52% des revenus mais seulement 27% du bénéfice. Cela étant dit, il est important de se rappeler que les nœuds – en particulier les 3 nm – sont encore à des stades très précoces et progressent dans la rentabilité assez rapidement.

Les chiffres de 2023 montrent en fait que les 3 nm et 5 nm sont des pertes. Ils ont fait beaucoup de progrès ces dernières années, et notre estimation est que, d'ici l'année prochaine, la part des revenus et la part des bénéfices s'aligneront de plus près. Juste à temps pour qu'un nouveau nœud soit lancé.

Une note sur la méthodologie:

Nous reconnaissons que tout le monde ne profite pas autant des subtilités des modèles de construction. Nous avons donc enregistré cette partie pour la fin, pour ceux qui l'obtiennent.

TSMC ne fait que sortir les revenus par nœud, pas la rentabilité ou les dépenses, mais cela suffit pour commencer.

Le grand conducteur de ce modèle est la dépréciation. La clé des finances de TSMC est que les anciens nœuds sont entièrement dépréciés. L'entreprise déprécie l'équipement sur cinq ans. Donc 7nm, lancé en 2017, est le coupure. Tout plus récent (3nm et 5nm) porte toujours une charge d'amortissement.

La Société représente plus de 90% de sa charge d'amortissement dans le coût des marchandises vendues (COG). Ainsi, pour nos fins, nous avons alloué l'amortissement aux deux nœuds avancés par leur part de revenus. Ensuite, nous avons alloué les COG restants (moins l'amortissement) sur tous les nœuds par part de revenus. C'est probablement un peu absent – les plaquettes plus anciennes coûtent probablement moins cher et nécessitent moins d'étapes – mais notre sens est la différence est minime.

Nous avons ensuite regardé R&D. Nous avons supposé que la majorité de la R&D va aux derniers nœuds, et nous allouons à nouveau les dépenses sur 3 nm et 5 nm. C'est en fait un peu absent, car notre supposition est que la majorité de la R&D va aux nœuds qui ne sont pas encore en production.

Cependant, nous pensons que les deux nœuds avancés entraînent toujours une bonne quantité de coûts de R&D associés à l'activation de la courbe d'apprentissage et à l'amélioration des rendements (en particulier 3 nm). Donc, cela surestime les coûts, mais dans une certaine mesure avec laquelle nous sommes à l'aise.

Enfin, SG&A nous avons alloué uniformément sur tous les nœuds par leur part respective des revenus. Cela surestime probablement les coûts des nœuds plus anciens, qui n'ont probablement pas besoin d'autant de temps de gestion ou de ressources de vente.

5 commentaires

60 goûts et partages